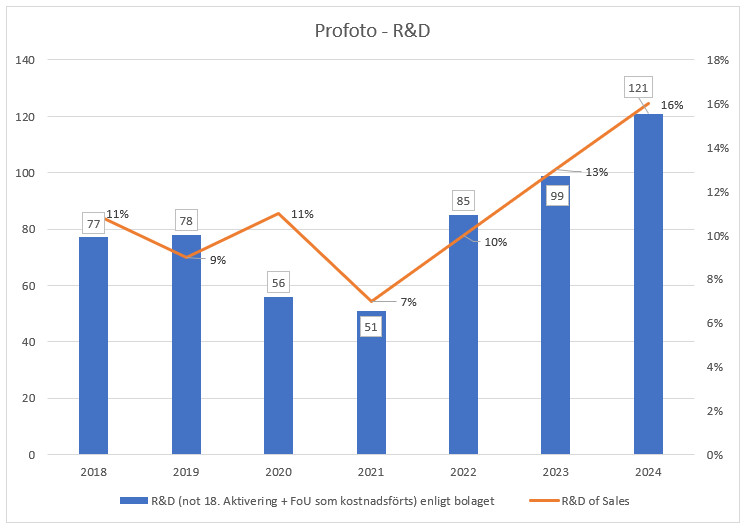

Här är en graf över R&D sedan 2018 (R&D består av aktiveringar + FoU som kostnadsförs). Här syns klart att de spenderade endast 7% av fsg 2021, året efter pandemin. Men mellan 2018 till 2022 har de legat runt 10% av fsg. ->

Comments

Log in with your Bluesky account to leave a comment

Fint så. Många bolag aktiverar utvecklingskostnader, så ingenting konstigt med det. Så ett tips är att alltid gå ner till kassaflödet och se om bolaget tjänar pengar då EBITDA och EBIT är "boostat" iom aktiveringar. ->

Men, om vi vill förstå om Profotos R&D lönar sig, hur gör vi då? Vi ser klart och tydligt att de nu spenderar 16% av helårs fsg på R&D. (bild ovan). Bryter vi ut endast aktiveringarna per kvartal och plottar mot fsg så ser vi att de ökar i princip varje kvartal- >

Och iom att de aktiverar mer och mer så kommer Ebit-marginalen påverkas positivt av aktiveringar. Profoto framhåller att de har hög Ebit-marginal, och ett mål på 25-30%. Men hur ser den underliggande lönsamheten ut? För om bolaget ökar sina aktiveringar ökar Ebitda/Ebit-marginalen. ->

Om utvecklingskostnaderna divideras med Ebit så kommer en ökande kvot innebära att utvecklingskostnaderna ökar mer än Ebit (vänster bild).

Ett annat sätt att visa på den underliggande lönsamheten är att aggregera EBITDA och Free Cash Flow (FCF) (höger bild). ->

Comments

I kassaflödet justeras denna post bort under Investeringsverksamheten: "Investeringar i immateriella anläggningstillgångar. ->

Ett annat sätt att visa på den underliggande lönsamheten är att aggregera EBITDA och Free Cash Flow (FCF) (höger bild). ->

Tyvärr finns bara årsredov. från 2020, så det är inte möjligt att få mer data.

Under 2024 aktiverade Profoto 113msek, 15% av fsg. ->

För bolag som växer är det väldigt normalt att ha ökande aktiveringar.

För bolag som växer aktiveringarna snabbare än omsättningen, som i exemplet ovan, ska man vara försiktig och analysera det noggrant.